披露:此处表达的观点和观点仅属于作者,不代表crypto.news社论的观点和观点。

以下是一项统计数据,应该会让支付高管彻夜难眠:稳定币目前每年处理27.6万亿美元。这比Visa和万事达卡的总和还要多,而且这个数字还在不断增长。我们所目睹的不是支付的逐步演变,而是全球金融体系运行所依赖的管道的彻底取代。而我们才刚刚开始。

总结- 传统的国际支付已经被打破:它们依赖于过时的20世纪70年代基础设施,成本高昂、速度缓慢,而且容易出现欺诈,锁定了数万亿的闲置资本。

- 稳定币修复了传统系统的缺陷,提供即时、廉价、透明的跨境支付,而无需陷入流动性或复杂的中介机构。

- 监管和采用正在加速:美国,欧盟和亚洲正在推出明确的框架,摩根大通等银行和速汇金等公司正在拥抱稳定币。

- 未来是稳定的、代币化的,支付利息的收益稳定币可能很快就会取代银行存款,扰乱未能适应的现任者。

全球支付被打破

我们当前的国际金融体系效率极其低下。虽然用户体验有了显著的改善,但我们仍然使用与20世纪70年代相同的基本基础设施。

现实情况是,“简单”的电汇需要多个复杂的步骤。您的银行将资金发送到其代理银行,然后进入SWIFT网络,然后是接收代理银行,最后是最终银行,然后再将其发送给收件人。每一次停止都会造成一次中断,造成一次延迟,并产生一个故障点。

其结果是深远的。汇款平均收取6%的费用,10万亿美元被锁在nostro/vostro账户中无所事事,38%的企业报告付款延迟五天或更长时间,预计未来十年将有4000亿美元因欺诈而损失。

与此同时,支付行业每年创造2.2万亿美元的收入,但其基本工作却未能完成:快速、廉价、安全地转移资金。

比特币几乎解决了这个问题

比特币(BTC)于2009年推出,提供了一个潜在的解决方案:没有中介的点对点电子现金系统。从表面上看,这解决了我们财务管道的问题。但随后意想不到的事情发生了。2011年,价格从0.40美元飙升至29.60美元。然后跌至2美元。现在它的价值超过10万美元。

这种波动性自然扼杀了它的用例。为什么要购买明天可能翻倍的咖啡?现金替代品变成了投机性赌场筹码,现在被称为“数字黄金”。

稳定币登场:比特币无聊(但才华横溢)的表弟

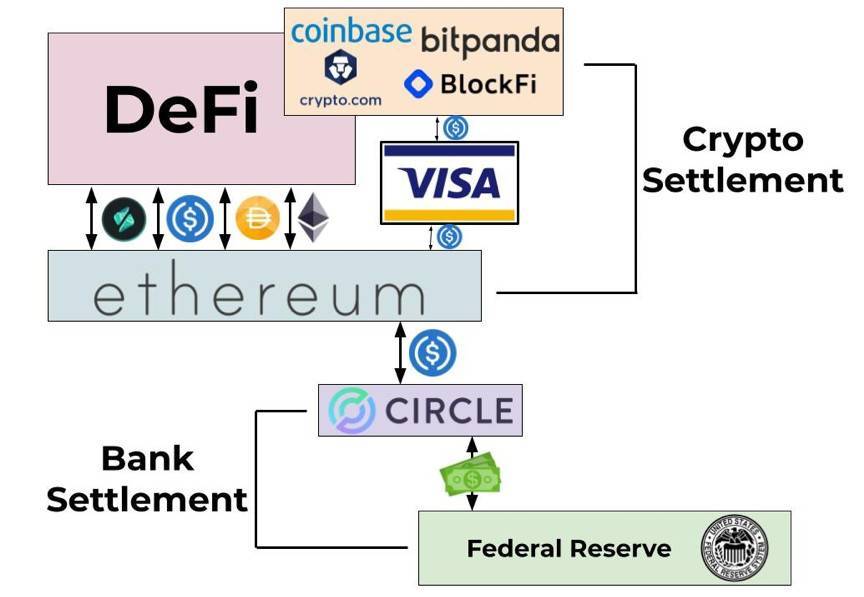

2014年,一些创新者意识到我们可以享受比特币的好处,但没有固有的波动性。输入稳定币--保持在1.00美元的数字美元。Tether(USDT)首先推出,其次是USD Coin(USDC)。我们现在在各种区块链上拥有超过2000亿美元的稳定币。

企业正在受益于稳定币的好处。跨境汇款比传统方式便宜60%,B2B结算是即时而不是三天,并且代理账户中没有资金被困。

当然,数字正在爆炸。2024年,稳定币处理了27.6万亿美元,同比增长59%。这不是一个渐进的采用;这是一个快速和残酷的接管。

目前的获奖者

有一些公司擅长使用稳定币。ALT 5 Sigma使加密货币支付对商户来说是不可见的。Zeebu即时结算跨境支付,费用透明。拥有150年历史的汇款巨头速汇金(MoneyGram)正在积极扩张稳定币领域,并取得了胜利。

其模式是,他们不谈论区块链,而是专注于解决客户问题并提供独特的好处,而没有提及许多人仍然对此持怀疑态度的底层基础设施。

一切即将改变

稳定币已经在威胁支付行业,但我们即将目睹监管条件和技术进步的完美结合,这将导致传统支付的消亡。

监管闸门即将打开。美国GENIUS法案即将为美元支持的稳定币制定规则,欧洲MiCA法规即将生效,亚洲和中东的各个司法管辖区正在制定全面而明确的框架,以吸引加密货币和稳定币企业。

银行终于加入了。摩根大通推出了JPM Coin,而美国银行正在招聘加密货币团队。传统支付公司Visa和万事达卡正在建立自己的网络。

一个特别令人兴奋的发展是,受收益率的稳定币也即将爆炸式增长。当稳定币支付5%时,为什么还要持有正常美元?到2028年,稳定币预计每年将在跨境支付上节省超过260亿美元。数学是显而易见的,文字就在墙上。

我们正在目睹自信用卡以来最大的转型。利用这一点并选择正确基础设施的公司将会蓬勃发展。那些不这样做的人会加入百视达等公司,想知道发生了什么。

十年后,我们所知的支付行业将截然不同。

曼森·戴夫是数字资产托管机构Palisade的联合创始人,领导该机构的工程团队。在共同创立Palisade之前,他是Ava Labs的高级软件工程师,在Avax和EVMs中推动创新解决方案。在此之前,Manthan是Ripple的一名软件工程师,为按需流动性支付结算编排和算法交易执行等尖端系统的开发做出了贡献。Manthan拥有格林威治大学工程学士学位。